「親が施設に入ったら、空き家になる実家を売ればいい」

そう安易に考えていませんか?

実は、親が認知症と診断され「意思能力」がないと判断されると、不動産の売却は事実上不可能になります。これを解決するために「成年後見制度」がありますが、この制度には家族にとって重い負担となるデメリットも多く存在します。

管理人

管理人今回はお金のプロの視点から、認知症による資産凍結のリスクと、成年後見制度の知られざるデメリット、そして今すぐできる対策について徹底解説します。

- 不動産売却には「意思能力」が必須。

- 認知症発症後は「資産凍結」のリスクがある。

- 成年後見制度はデメリットを理解して利用すべき。

- 家族信託や生前売却など、元気なうちなら選択肢は多い。

親が認知症になると不動産売却はできない?「意思能力」の壁

管理人結論から言うと、親の意思能力が喪失している場合、家族であっても代理で不動産を売却することはできません。

不動産売却には所有者の「意思能力」が法的に不可欠

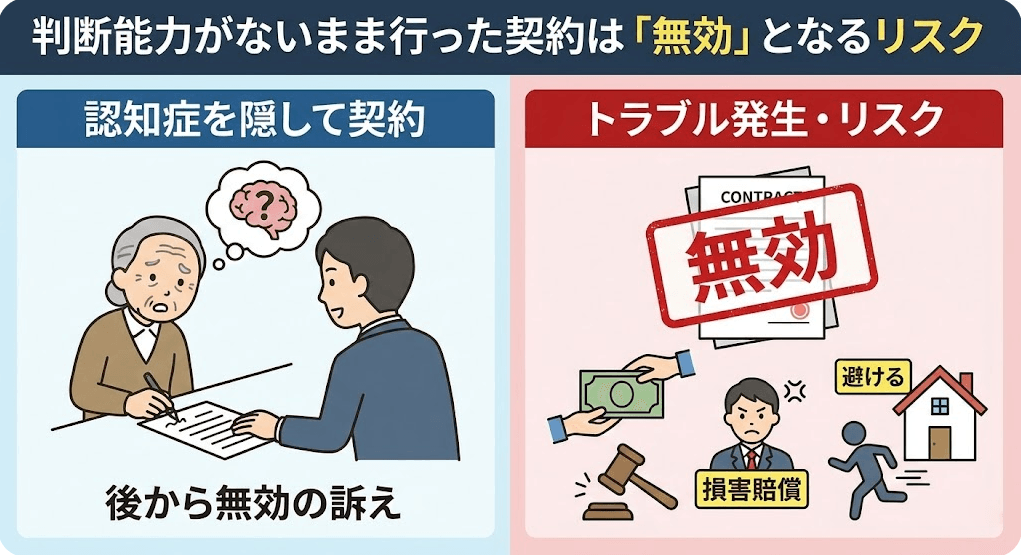

不動産の売買契約は法律行為です。民法では、自分の行為の結果を判断できる精神能力(意思能力)がない状態で行った契約は「無効」とされています。

”意思能力とは?”

自分の行為(不動産を売ること)がどのような法律的な効果(所有権が移転し、代金を受け取るなど)を生じさせるかを理解・判断できる精神的な能力のこと。

司法書士による本人確認をクリアできないと契約は不可能

実際の不動産取引の現場では、所有権移転登記を行う際に司法書士が必ず「本人確認」と「意思確認」を行います。この際、親が自分の名前や生年月日を言えなかったり、「家を売る」という意味を理解できていないと判断されれば、司法書士は登記手続きを拒否します。

判断能力がないまま行った契約は「無効」となるリスク

万が一、認知症であることを隠して契約を結んだとしても、後からその契約が無効であると訴えられれば、代金の返還や損害賠償を求められるトラブルに発展します。買い手側もリスクを恐れるため、認知症の疑いがある売主との契約は避けるのが一般的です。

実家の処分を先送りにしてはいけない「資産凍結」の恐怖

管理人認知症によるリスクは不動産だけではありません。親名義のすべての資産が動かせなくなる「資産凍結」が最大の恐怖です。

不動産だけでなく預貯金の解約・引き出しも制限される

銀行は口座名義人が認知症であると知った時点で、口座を凍結します。これにより、窓口での引き出しや定期預金の解約ができなくなります。

親の介護施設入居金や医療費が捻出できなくなる

「実家を売ったお金で老人ホームに入ろう」という計画は、認知症が進行すると破綻します。親にお金があっても引き出せず、不動産も売れず、結果として子供が費用を立て替えざるを得ない「介護破産」のリスクが高まります。

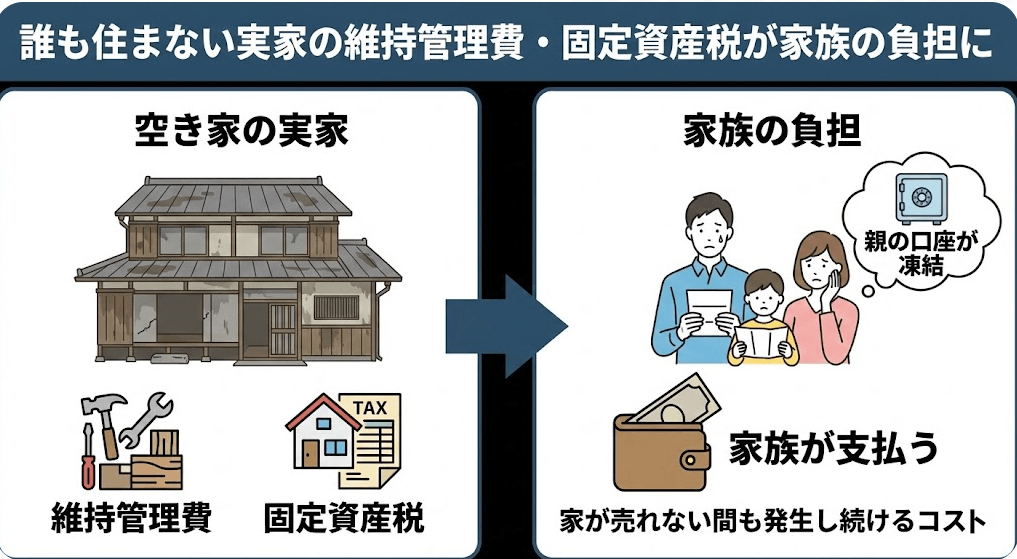

誰も住まない実家の維持管理費・固定資産税が家族の負担に

家が売れない間も、コストは発生し続けます。これらは原則、所有者(親)の財産から払うべきですが、口座が凍結されていれば家族が負担するしかありません。

| 項目 | 元気な時 | 認知症発症後(資産凍結) |

|---|---|---|

| 不動産の売却 | 可能 | 原則不可能 |

| 預金の引き出し | 可能 | 凍結(生活費等の少額のみ可の場合あり) |

| 定期預金の解約 | 可能 | 不可能 |

| リフォーム契約 | 可能 | 不可能(意思能力なし) |

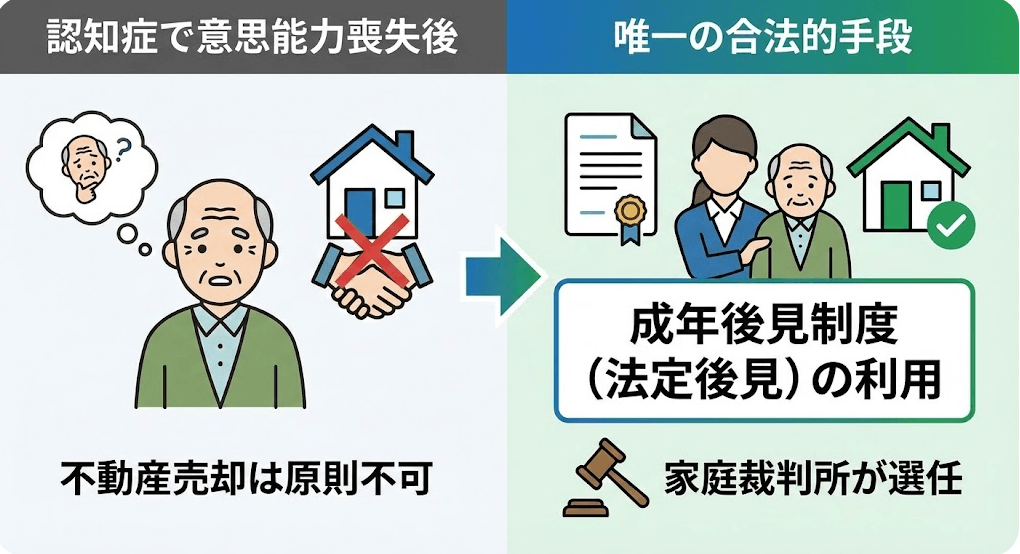

認知症発症後に不動産を売る唯一の方法「成年後見制度」とは

管理人認知症で意思能力を失った後に不動産を売却する唯一の合法的手段が「成年後見制度(法定後見)」の利用です。

家庭裁判所を通す「法定後見制度」の仕組み

家庭裁判所に申し立てを行い、親の代わりに財産管理を行う「後見人」を選任してもらう制度です。後見人が選ばれれば、その人が代理人として不動産売却の手続きを行うことができます。

制度を利用すれば代理人による不動産売却が可能になる

後見人がつけば、凍結された口座の解約や不動産の売却契約が可能になります。しかし、この制度は「親の資産を守ること」を主目的としているため、家族が想像するような自由な運用はできません。

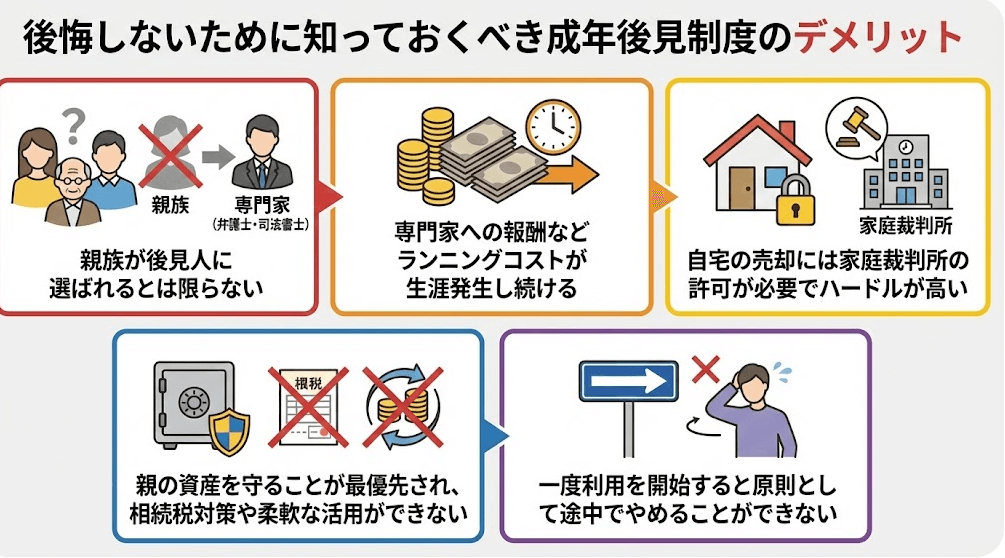

後悔しないために知っておくべき成年後見制度のデメリット

管理人成年後見制度は資産凍結の救済策になりますが、同時にコストと制約という大きなデメリットを伴います。安易に利用を開始すると後悔するケースが後を絶ちません。

親族が後見人に選ばれるとは限らない

「子供である私が後見人になればいい」と考える人が多いですが、家庭裁判所の判断により、弁護士や司法書士などの「専門家後見人」が選ばれるケースが多々あります。特に、流動資産(預貯金)が多い場合や、親族間で意見の対立がある場合は、第三者が選ばれやすくなります。

専門家への報酬などランニングコストが生涯発生し続ける

専門家が後見人に選ばれると、月々の報酬が発生します。これは親が亡くなるまで一生続きます。

| 管理財産額 | 月額報酬目安 | 年間コスト | 10年間の総額 |

|---|---|---|---|

| 1,000万円以下 | 2万円 | 24万円 | 240万円 |

| 1,000万〜5,000万円 | 3万〜4万円 | 36万〜48万円 | 360万〜480万円 |

| 5,000万円超 | 5万〜6万円 | 60万〜72万円 | 600万〜720万円 |

自宅の売却には家庭裁判所の許可が必要でハードルが高い

後見人がついたからといって、すぐに実家を売れるわけではありません。居住用不動産(実家)を処分する場合、家庭裁判所の許可が必要です。「売却代金がどうしても生活費や施設費として必要である」という合理的な理由がなければ許可が下りないことがあります。

親の資産を守ることが最優先され、相続税対策や柔軟な活用ができない

後見人の役割は「本人の財産保護」です。したがって、相続税対策のための生前贈与や、積極的な資産運用(アパート建築など)は「本人の利益にならない(資産を減らす行為)」として認められません。

一度利用を開始すると原則として途中でやめることができない

「家が売れたからもう後見人は不要」という都合の良い解約はできません。制度の利用は、原則として親が亡くなるまで続きます。

資産凍結リスクを回避するために「今」できる事前対策

管理人最も重要なことは、親に意思能力がある「元気なうち」に対策を講じることです。

親が元気なうちに「家族信託」で管理権限を移しておく

家族信託は、親が元気なうちに信頼できる家族(子供など)に財産管理権を託す契約です。これにより、親が認知症になっても、託された家族の判断で不動産の売却やリフォームが可能になります。成年後見制度よりも柔軟性が高く、近年注目されています。

信頼できる人を指名しておく「任意後見制度」の活用

将来判断能力が低下した時に備えて、あらかじめ「誰に」「どのような支援をしてもらうか」を契約しておく制度です。法定後見とは異なり、後見人を自分で選べる点がメリットですが、見守り契約などのランニングコストは発生します。

早めに不動産査定を行い、生前売却を検討する

不動産という流動性の低い資産を、分けやすく使いやすい「現金」に変えておくのも有効な対策です。まずは「今の実家がいくらで売れるのか」を知ることから始めましょう。

【まずは無料査定から】

「AlbaLink」は再建築不可物件、事故物件や共有持分など様々な訳あり物件の買い取り事業を行っています。実績も多数ある上場不動産会社なのでまずは無料査定から始めましょう。

- 特徴: 独自の再生ノウハウで高額買取が可能。

- 費用: 査定は完全無料。仲介手数料も0円。

- 対応: 全国対応、最短3日で現金化。

\無料査定はコチラから/

よくある質問(FAQ)

認知症と不動産売却に関して、よくある質問をまとめました。

- 親の認知症が軽度(まだらボケ)なら売却できますか?

可能性があります。最終的には司法書士等の専門家が、契約当日に「意思能力があるか」を確認して判断します。症状が日によって異なる場合、調子の良い時に手続きを進めることができるケースもありますが、医師の診断書や慎重な手続きが必要です。

- 成年後見人は家族がなれますか?

なれる場合もありますが、確約はできません。親族間に争いがないか、資産状況はどうか等を裁判所が総合的に判断します。全体の約8割は弁護士等の専門家が選任されています(最高裁判所事務総局家庭局「成年後見関係事件の概況」より)。

- 家族信託は自分たちだけでできますか?

契約書自体は自分たちで作れますが、法的に有効で、銀行等でも通用する内容にするには高度な専門知識が必要です。司法書士や弁護士などの専門家に依頼し、公正証書で契約することをおすすめします。

まとめ:実家の売却は「親が元気なうち」に対策を始めよう

親が認知症になってからでは、選択肢は「成年後見制度」に限られ、多大なコストと手間がかかる可能性が高いです。

- 不動産売却には「意思能力」が必須。

- 認知症発症後は「資産凍結」のリスクがある。

- 成年後見制度はデメリット(コスト・制約)を理解して利用すべき。

- 家族信託や生前売却など、元気なうちなら選択肢は多い。

「まだ大丈夫」と思っている今こそが、対策を始めるタイミングです。まずは実家の査定を行い、将来の資金計画について家族で話し合うことから始めてみてください。