「所有している空き家がボロボロで危険だけど、解体すると固定資産税が6倍になると聞いて動けない」

このような悩みを持つ方は非常に多いですが、ファイナンシャルプランナー(FP)の視点から申し上げますと、「税金が上がるから」という理由だけで放置を続けるのは、資産を守る上で最もリスクの高い選択です。

なぜなら、現在は法改正により、放置された危険な空き家は「特定空き家」に指定され、解体しなくても固定資産税の減免措置が強制解除される仕組みがあるからです。

管理人

管理人減税措置が解除されてしまうと結局税金は6倍になってしまいます。

この記事では、固定資産税の仕組みを正しく理解した上で、税負担を抑えながら空き家問題を解決する「4つの戦略」をFPが解説します。

- 解体して更地にすると、固定資産税の特例がなくなり最大6倍になる

- 放置して「特定空き家」に指定されても、特例はなくなり6倍になる。

- 放置には、過料や強制解体、損害賠償のリスクが伴う。

- 「1月1日以降の解体」や「3000万円特別控除」を使えば、トータルの負担は減らせる。

空き家を解体すると固定資産税が6倍になる?「住宅用地の特例」の仕組み

まずは、なぜ「家が建っているだけで税金が安いのか」という仕組みを数字で理解しましょう。

「住宅用地の特例」により土地の税金が最大1/6になっている

日本の税制では、人が住むための家(居住用家屋)が建っている土地に対して、固定資産税を安くする「住宅用地の特例」という措置がとられています。

| 区分 | 面積の要件 | 課税標準額の減額率 |

|---|---|---|

| 小規模住宅用地 | 200㎡以下の部分 | 価格の 1/6 |

| 一般住宅用地 | 200㎡を超える部分 | 価格の 1/3 |

一般的な戸建て住宅(敷地200㎡以下)の場合、土地の評価額に対して課税される額が本来の6分の1に抑えられています。これが「解体すると6倍になる」と言われる根拠です。

建物を解体して更地にすると特例の対象外になる

建物を解体して「更地(非住宅用地)」にすると、上記の特例が外れます。単純なシミュレーションを見てみましょう。

【試算】土地の評価額が3,000万円の場合(200㎡以下)

- 家がある場合(特例あり)

3,000万円 × 1/6 × 1.4%(税率) = 約7万円 - 更地にした場合(特例なし)

3,000万円 × 1 × 1.4%(税率) = 約42万円

※実際の税額は負担調整措置等により変動しますが、概算として約4〜6倍の負担増となります。

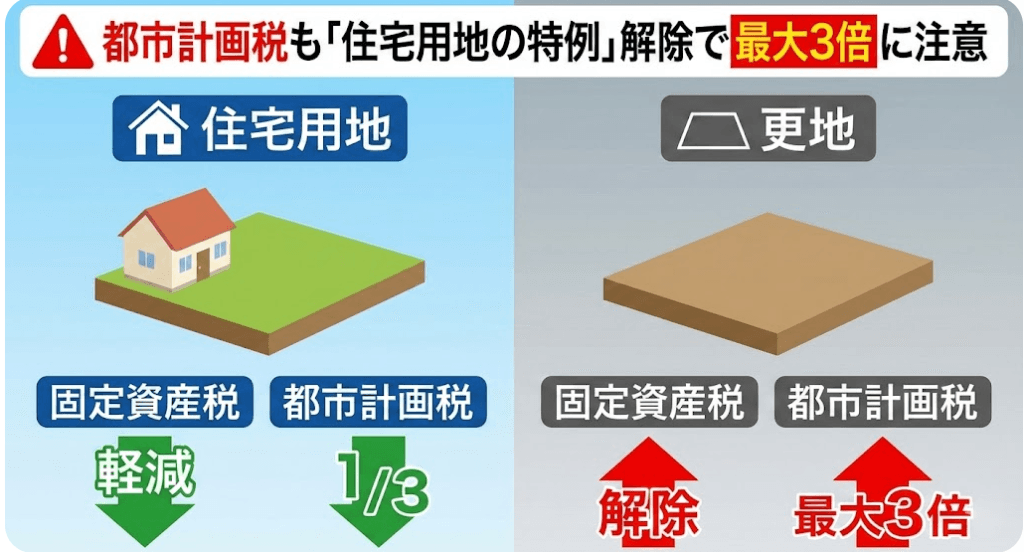

都市計画税も「住宅用地の特例」解除で最大3倍になる点に注意

市街化区域にある土地の場合、固定資産税だけでなく「都市計画税」も課税されています。こちらも住宅用地であれば課税標準額が1/3になっていますが、更地にするとこの軽減もなくなります。

解体せずに放置するほうが損?「特定空き家」指定の重大リスク

「税金が上がるなら、ボロボロでも残しておこう」という考えは、2015年施行の空家等対策の推進に関する特別措置法により、通用しなくなっています。

行政から指導が入る「特定空き家」の4つの定義

自治体は以下の状態にある空き家を「特定空き家」として認定します。

- 倒壊等著しく保安上危険となるおそれのある状態

- 著しく衛生上有害となるおそれのある状態

- 適切な管理が行われておらず、著しく景観を損なっている状態

- その他周辺の生活環境の保全を図るために放置することが不適切である状態

管理人例えば倒壊の危険がある場合やゴミ屋敷やシロアリなどの害虫の発生、伸びすぎた草木・落書きなどが上記に当たります。

「勧告」を受けると住宅用地の特例が解除され税金が6倍に跳ね上がる

特定空き家に指定されると、自治体から「助言・指導」が行われます。それでも改善されない場合、「勧告」が出されます。

この「勧告」が出された時点で、住宅用地の特例対象から除外されます。つまり、「解体費用をかけずに建物だけ残していると、税金は更地と同じ高い金額(最大6倍)を払う事になる」という事態に陥ります。

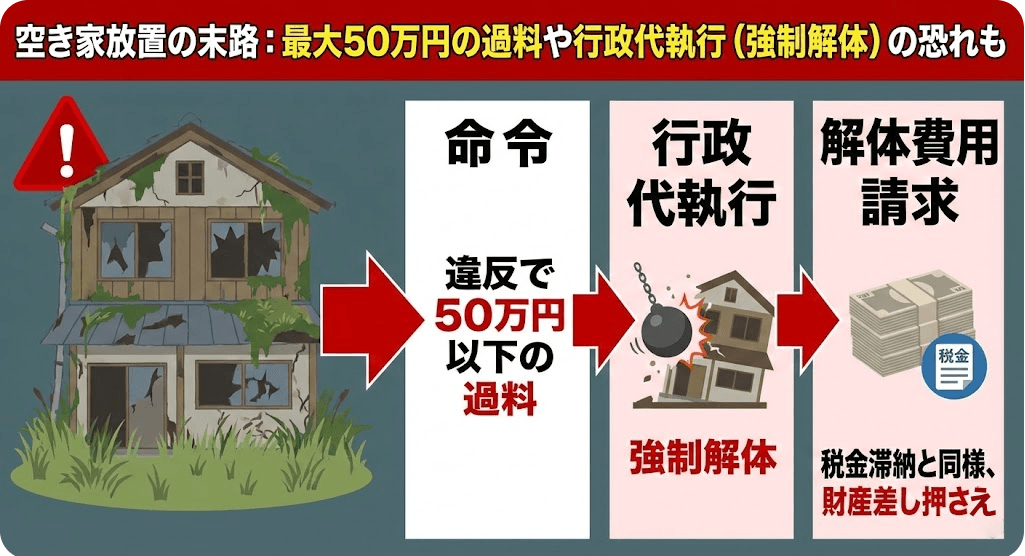

放置を続けると最大50万円の過料や行政代執行(強制解体)の恐れも

さらに放置すると「命令」が出され、違反すれば50万円以下の過料が科されます。最終的には行政による「強制解体」が行われ、解体費用は所有者に全額請求されます。この請求は税金滞納と同様に扱われ、支払えない場合は財産の差し押さえが行われます。

【FPが提案】固定資産税の増税負担を回避・軽減するための4つの戦略

ではただ放置するのではなくFPの視点から戦略を建てましょう。ただ闇雲に解体するのではなく、以下の戦略を組み合わせることで、金銭的負担を最小限に抑えましょう。

戦略1:賦課期日(1月1日)を過ぎてから解体工事を完了させる

固定資産税は、毎年1月1日時点の状況で判断されます。

| 解体完了日 | その年の固定資産税 |

|---|---|

| 12月31日までに完了 | 1月1日は「更地」扱い → 高い税金 |

| 1月2日以降に完了 | 1月1日は「家あり」扱い → 安い税金(特例適用) |

つまり、年末に急いで解体するよりも、1月1日をまたいでから更地にした方が、その年1年分は「安い税金」で済むため、実質1年分の猶予が生まれます。

戦略2:「被相続人居住用家屋等確認書(3,000万円特別控除)」を利用して売却する

相続した空き家を売却して利益が出た場合、通常は約20%の譲渡所得税がかかります。しかし、一定の要件を満たし「耐震基準を満たすようにリフォーム」または「解体して更地」にして売却すれば、譲渡所得から最高3,000万円まで控除できる特例があります。

固定資産税の増加分(数万〜数十万円)を気にするよりも、売却益への課税(数百万円単位)を節税する方が、圧倒的に手元に残るお金が多いケースがほとんどです。

管理人資産を管理する上でこれらの控除がある事を知らないと出費の桁が文字通り変わります。難しい事は専門家に任せるとしても、これらの制度がある事は頭に入れておきましょう。

戦略3:更地にした後に駐車場等の「小規模住宅用地以外」で活用する

解体後に土地を売らずに保有し続ける場合、駐車場や資材置き場として活用し、収益を生むことで税金を賄う方法です。ただし、更地評価での固定資産税を上回る収益が必要になるため、立地条件の調査が必須です。

戦略4:自治体の「解体費用助成金(補助金)」制度をフル活用する

多くの自治体で「老朽危険家屋解体工事補助金」などの名称で、解体費用の1/5〜1/2程度(上限あり)を助成する制度があります。

管理人補助金は「工事着工前」の申請が必須条件であることがほとんどです。解体業者と契約する前に、必ず役所の窓口かHPで確認しましょう。

それでも解体に迷うなら「古家付き土地」としての売却を検討しよう

解体費用をかけずに現状有姿で売却できるメリット

「古家付き土地」として売り出せば、解体費用を売主が負担する必要がありません。購入者がリノベーションして住みたい場合や、購入者自身で解体したい場合に需要があります。ただし、見栄えが悪いと買い手がつきにくいデメリットがあります。

解体更地渡し条件をつけることで買い手を見つけやすくする方法

「契約が決まったら、売主の費用負担で解体して引き渡す」という特約(解体更地渡し)をつける方法です。

- 売れるまで解体しなくて良いため、固定資産税の特例を維持できる。

- 買い手は更地ですぐに建築できるため、古家付きより売れやすい。

- 解体費用は売却代金決済時に精算できる(つなぎ融資等は必要になる場合あり)。

一般市場で売れない場合は「空き家買取業者」への相談も視野に

仲介でなかなか売れない、あるいは建物が古すぎて危険な場合は、専門の買取業者に依頼するのも手です。「契約不適合責任(売却後の不具合への責任)」が免責されるケースが多く、トラブルなく早期に手放せます。

【まずは無料査定から】

「AlbaLink」は再建築不可物件、事故物件や共有持分など様々な訳あり物件の買い取り事業を行っています。実績も多数ある上場不動産会社なのでまずは無料査定から始めましょう。

- 特徴: 独自の再生ノウハウで高額買取が可能。

- 費用: 査定は完全無料。仲介手数料も0円。

- 対応: 全国対応、最短3日で現金化。

\無料査定はコチラから/

Q&A:空き家解体と税金に関するよくある質問

- 木造2階建ての解体費用の相場はどれくらいですか?

一般的な木造住宅の場合、坪単価3万〜5万円程度が相場でしたが、近年は人件費や廃棄物処理費の高騰により、坪単価4万〜7万円程度に上昇傾向にあります。30坪の家で120万〜200万円程度を見込んでおく必要があります。

- 自分で解体すれば安くなりますか?

0㎡を超える建物の解体には建設業の許可や解体工事業登録が必要です。また、アスベストの事前調査が義務化されており、廃棄物の処理も厳格です。法的なリスクや安全面を考慮すると、専門業者への依頼を強く推奨します。

- 「特定空き家」に指定される前に連絡は来ますか?

はい。いきなり指定されるのではなく、まずは自治体による調査や所有者への現状確認、助言・指導の通知が届きます。この段階で自治体に相談し、解体や修繕の意思を示せば、即座に固定資産税が上がることは通常ありません。

まとめ:税金6倍よりも放置リスクが大!早期の対策で資産を守ろう

空き家の解体と固定資産税の関係について解説しました。要点は以下の通りです。

- 解体して更地にすると、固定資産税の特例がなくなり最大6倍(課税標準額)になる。

- しかし、放置して「特定空き家」に指定されても、特例はなくなり6倍になる。

- 放置には、さらに過料や強制解体、損害賠償のリスクが伴う。

- 「1月1日以降の解体」や「3000万円特別控除」を使えば、トータルの負担は減らせる。

固定資産税のアップを恐れるあまり、より大きなリスクである「特定空き家」への指定や近隣トラブルを招いては本末転倒です。

まずは「解体費用の見積もり」と「売却査定」を取り、具体的な数字を比較検討することから始めてください。早期に行動することが、あなたの大切な資産と家族を守ることにつながります。